こんにちは不動産投資のメリット、デメリットについてちゃんとレビューをしていきます。

現在、私は不動産を2件ほど持っておりますが、

果たして資産としてどういう動きをしているのか、

改めてレビューをしていきたいと思います。

この記事を読むことで、

不動産投資するかどうか迷っている人

不動産投資が果たしてメリットがあるかどうか悩んでいる人

の疑問にできるだけお答えする形で記事を書いていきます。

なお、結論から言うと、メリットになる人とデメリットになる人がいます。

自分がどういう属性になっているか、何を目指していくかで投資方針は変わります。

1.年間収支(3年分)

初年度

| 支出 | 収入 | ||

| 管理費用 | 45,308 | 返済金 | 95,461 |

| ローン返済 | 240,762 | 不動産収入 | 318,480 |

| 総支出 | 286,070 | 総収入 | 413,941 |

| キャッシュフロープラス | 127,871 | ||

2年目

| 支出 | 収入 | ||

| 管理費用 | 170,025 | 返済金 | 27,702 |

| ローン返済 | 1,307,027 | 不動産収入 | 1,288,281 |

| 不動産取得税 | 158700 | 税金還付 | 417,277 |

| 固定資産税 | 60,600 | 住民税減額分 | 240000 |

| 総支出 | 1,696,352 | 総収入 | 1,973,260 |

| キャッシュフロープラス | 276,908 | ||

3年目以降...

税金還付できるかどうかは、かかった費用によりますが、ざっくり以下くらいの還付額にはなります。

| 支出 | 収入 | ||

| 管理費用 | 170,025 | 返済金 | 27,702 |

| ローン返済 | 1,307,027 | 不動産収入 | 1,288,281 |

| 不動産取得税 | 税金還付 | 60,000 | |

| 固定資産税 | 60,600 | 住民税減額分 | 240000 |

| 総支出 | 1,537,652 | 総収入 | 1,615,983 |

| キャッシュフロープラス | 78,331 | ||

2.35年ローンを通じての収支

節税効果:300万円~500万円程度

(年収にかなり依存しますので、ご自身で計算されることをお勧めいたします。)

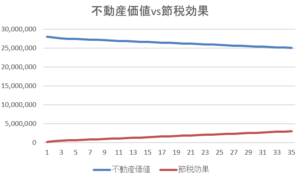

不動産投資が損失するとは?

これを見てお気づきの方いらっしゃいますか?

不動産価格:約3000万円に対して、節税効果:約500万円ってかなり低く見えますね?

これが、不動産投資が失敗するという理由でして、

節税効果は元々のマンション価格に対して実は結構小さい。

なので35年ローンが終わるまでに売却予定の方で

節税効果以上の値下がりがあると、大損します。

具体的に言うと、

だいたい手放すタイミングは購入から5年後くらいであることが多いです。

これは売却利益にかかる税金に由来いたします。

短期譲渡所得:所得税30%+住民税9%=39%

長期譲渡所得:所得税15%+住民税5%=20%

売却利益に対する税金が大きく違います。

仮に3000万円だった物件が5年後に2700万円(10%下落)に下がってしまったとしましょう。

5年では節税額は100万円にもならないので、損失額は、300万円ー諸経費ー100万円で、実にマイナス200万円です。

逆に不動産投資で得する人は?

それでも不動産投資をする人はたくさんいますね。

成功している人の多くは、

①市場価格よりも安く買って、運用している人。

☞これはかなり労力かかります。

②値崩れしない物件を見定めて購入している。

☞駅前徒歩5分以内、首都圏(23区)、主要路線沿いなど

③35年しっかり持つぞと思っている人

☞35年後に節税しながらローンの支払いが無事支払いが完了するので、

その時の時価でマンションを売ることができます。

3000万円くらいの物件が2000万円、1000万円まで下がったとしても、

35年目時点でその価格で売ればいいので、実質プラスですね。

任せっぱなしの不動産投資に向いているひと

これらを総合的に考えて私が考える不動産投資に向いている人は以下のとおりです。

購入時点で35年ローンを組める人(20~40代前半くらいまで)

長期的視点で投資をしようと思える人

でも、自然災害が起きてしまったらリスクは大幅に上がってしまうので、

注意必要ですよね。