この記事で私は自分が如何にうまく資産運用していなかったかをさらけ出すことになりますが、

同じことをしてしまっている、多くの親御さんに保険を見直してほしいという思いで書きます。

実は一昨年と去年にかけて保険を見直しました…

これまでドル建てと円建ての積立式の終身保険と学資保険に入っていましたが、これらを全て払い済みに変更。

そして、学資保険もすべて解約しました。

本日は学資保険を解約するに至った経緯を解説付きで書いていきます。

そして、この記事をみた後で学資保険をやめようかな~投資しようかな~と思ってもらえたら幸いです。

学資保険

まず学資保険の方からレビューしますが、私はこんな学資保険に入っていました。

いいところは返戻率がこの記事だと121.7%ですが、この返戻率0歳から積み立てて18歳になるまで、かつ、5年間連続で一括振り込みした場合の返戻率です。

つまり18年間お金は眠ったままになるのです。この21.7%という一見増えそうな数字にカラクリがあります。

実はこの数字は投資で年利1%で運用しているのとほぼ同じ額しか増えず、結果的には大損になるです。

なぜ増えるはずの学資保険が大損になるか?

詳細は政府が発表している統計ダッシュボードに記載がありますが、

消費者物価指数は平成の30年間マイナスだったりプラスだったりでインフレーション(物価上昇)することはなかったのです。

つまり、1%でも増えてくれれば値段はほぼ一緒なので増えてくれるだけでOKでした。

![]()

ところが、直近3年を見てみてください。2%を3年連続で上回っています。

これと先ほどの学資保険の21%増えることが何を意味するかというと、世の中が2%の年利で価値があがっていっているのに1%ずつしか増えないのです。

例えば、仮に毎年この2%の物価上昇が続き、かつこれらの物価上昇が学費にも転嫁されるとした場合、

今の学費であれば250万円で済んだとしても、子どもが18歳になるときには学費が380万円くらいに値上がりしちゃうようなイメージです。

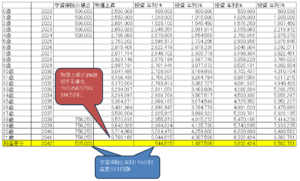

学資保険の現状~投資の話を含むすべてを解説するために以下の表を使いますが、わかりづらいと思うので画像を入れながら説明していきます。

前提条件として学資保険は250万円振り込むというシナリオを考えたいと思います。

| 学資保険の場合 | 物価上昇 2% | 投資 年利1% | 投資 年利3% | 投資 年利5% | 投資 年利7% | ||

| 0歳 | 2020 | 500,000 | 2,500,000 | 500,000 | 500,000 | 500,000 | 500,000 |

| 1歳 | 2021 | 500,000 | 2,550,000 | 1,010,000 | 1,015,000 | 1,025,000 | 1,035,000 |

| 2歳 | 2022 | 500,000 | 2,601,000 | 1,525,100 | 1,545,450 | 1,576,250 | 1,607,450 |

| 3歳 | 2023 | 500,000 | 2,653,020 | 2,045,351 | 2,091,814 | 2,155,063 | 2,219,972 |

| 4歳 | 2024 | 500,000 | 2,706,080 | 2,570,805 | 2,654,568 | 2,762,816 | 2,875,370 |

| 5歳 | 2025 | 2,760,202 | 2,596,513 | 2,734,205 | 2,900,956 | 3,076,645 | |

| 6歳 | 2026 | 2,815,406 | 2,622,478 | 2,816,231 | 3,046,004 | 3,292,011 | |

| 7歳 | 2027 | 2,871,714 | 2,648,702 | 2,900,718 | 3,198,304 | 3,522,451 | |

| 8歳 | 2028 | 2,929,148 | 2,675,189 | 2,987,740 | 3,358,220 | 3,769,023 | |

| 9歳 | 2029 | 2,987,731 | 2,701,941 | 3,077,372 | 3,526,131 | 4,032,854 | |

| 10歳 | 2030 | 3,047,486 | 2,728,961 | 3,169,693 | 3,702,437 | 4,315,154 | |

| 11歳 | 2031 | 3,108,436 | 2,756,250 | 3,264,784 | 3,887,559 | 4,617,215 | |

| 12歳 | 2032 | 3,170,604 | 2,783,813 | 3,362,727 | 4,081,937 | 4,940,420 | |

| 13歳 | 2033 | 3,234,017 | 2,811,651 | 3,463,609 | 4,286,034 | 5,286,250 | |

| 14歳 | 2034 | 3,298,697 | 2,839,768 | 3,567,517 | 4,500,336 | 5,656,287 | |

| 15歳 | 2035 | 3,364,671 | 2,868,165 | 3,674,543 | 4,725,352 | 6,052,227 | |

| 16歳 | 2036 | 3,431,964 | 2,896,847 | 3,784,779 | 4,961,620 | 6,475,883 | |

| 17歳 | 2037 | 3,500,604 | 2,925,815 | 3,898,322 | 5,209,701 | 6,929,195 | |

| 18歳 | 2038 | 756,250 | 3,570,616 | 2,955,073 | 4,015,272 | 5,470,186 | 7,414,238 |

| 19歳 | 2039 | 756,250 | 3,642,028 | 2,984,624 | 4,135,730 | 5,743,695 | 7,933,235 |

| 20歳 | 2040 | 756,250 | 3,714,868 | 3,014,470 | 4,259,802 | 6,030,880 | 8,488,562 |

| 21歳 | 2041 | 756,250 | 3,789,166 | 3,044,615 | 4,387,596 | 6,332,424 | 9,082,761 |

| 利益差分 | 2042 | 525,000 | - | 544,615 | 1,887,596 | 3,832,424 | 6,582,761 |

物価上昇も列をみていただきたいのですが、2020年に子どもが0歳だったとして、21歳の2041年はいまの250万円の価値が378万円に変わっています。

一方で、学資保険で増えた金額は年利1%と一緒の304万円、あれれ73万円たりませんよ?

え~そんなことないでしょ!!って思う方もいるかもしれません。でも・・・

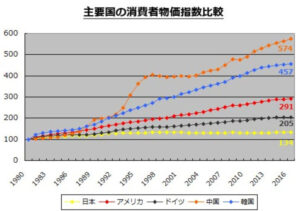

世界の物価推移比較を見てみてください、アメリカは1980年に比べて約6倍にまで膨れ上がっています。

日本は横ばいです。これまで横ばいだった日本の経済が、世界のインフレの波にのり、少しずつ引き上げを余儀なくされている面もあるのです。

どうやって増やすか?

いわゆるeMAXIS Slimなどに代表される投資信託は個人的にはおススメです。

投資信託は消費者物価指数を上回る形で増えていきます。

保険会社のネガティブキャンペーンをするつもりはありませんが、

保険会社が利益を1%保証するからには、保険会社はそれ以上で稼いでいるはずです。

個人も強くなり、投資をしていかないと、価値が目減りします。

一括入金したら減るのでは?

私は一括入金は怖いのでドルコスト平均法で毎月積み立てしています。

去年1年の積立投資歴ですが、ちゃんと増えています。

去年はだいたい14%くらいだったようです。

子育ては大変だからこそお金の心配は最小限に

そうでなくても、子育ては大変です。

子育てをする世帯に損はしてほしくない、そんな願いを込めて。

学資保険は解約しましょう・・・。